【ALX-163】駈落 kake-ochi 在这一轮城市化的尾声,城投公司路在何方?

文/不雅察者网专栏作家 鹿鸣【ALX-163】駈落 kake-ochi

政信金融从业者,解放撰稿东谈主

屋子事关民生大事。房地产“517新政”出台两个多月,阛阓正在起一些变化,不外短期内还难言收效。

在往日这一轮中国城市化程度中,房地产阛阓与之相伴相生。最近有一则新闻惹东谈主防御:湖北多个城市的“住房和城乡修复局”更名为“住房和城市更新局”。称号的变动,似乎意味着城市化的内涵也将有所改变。那么,与之同业的房地产过火背后的繁衍物——如城投公司等,又将何去何从。

深圳湾城市面庞/贵寓图深圳特区报

城投债务压降是否已近尾声?

2023年10月前后,一份微妙的“35号文”流出,城投公司债务推广被按下暂停键。其中,3899家被列为“重症”,债务格外严重的12个地区被“拆开”,从此城投公司皆备进入“借新还旧”期间。

早在2018年,银行间阛阓交往商协会率先功令城投公司债券召募资金用途只能用于“偿还债务”,随后各大监管部门达成“红橙黄绿”分类管控债务范畴的共鸣。

所谓“35号文”,即《对于金融支捏融资平台债务风险化解的指挥认识》(国办发35号文),文献要求按照中央经济事业会议、政事局会议部署,落实化解处所债务风险决策,严格欺压增量债务,恰当处置存量债务;最终兑现防御和化解融资平台等处所债务风险,指挥债务范畴与处所经济发展和处所财力匹配,促进经济安稳健康发展。

“35号文”是在处所政府隐性债务管控“紧箍咒”之上,重叠给险些统统城投公司的“锁仙绳”。不仅功令城投公司新增“隐性债务和未纳入隐性债务但须由处所政府承担偿还事业的债务”,还要功令涉隐城投公司包括贷款、债券及非标融资等在内的统统金融债务。

策略出台于今已逾半载,除部分要紧开工过半名堂允许络续施工除外,城投公司其他名堂均被叫停,城投公司融资行动仅限“借新还旧”的债务滚续——这里貌似只囊括了程序化债券和银行贷款,信赖、融资租出、违法的明股实债类私募基金、半功令状态下的定向融资等非标债务只能自求多福。

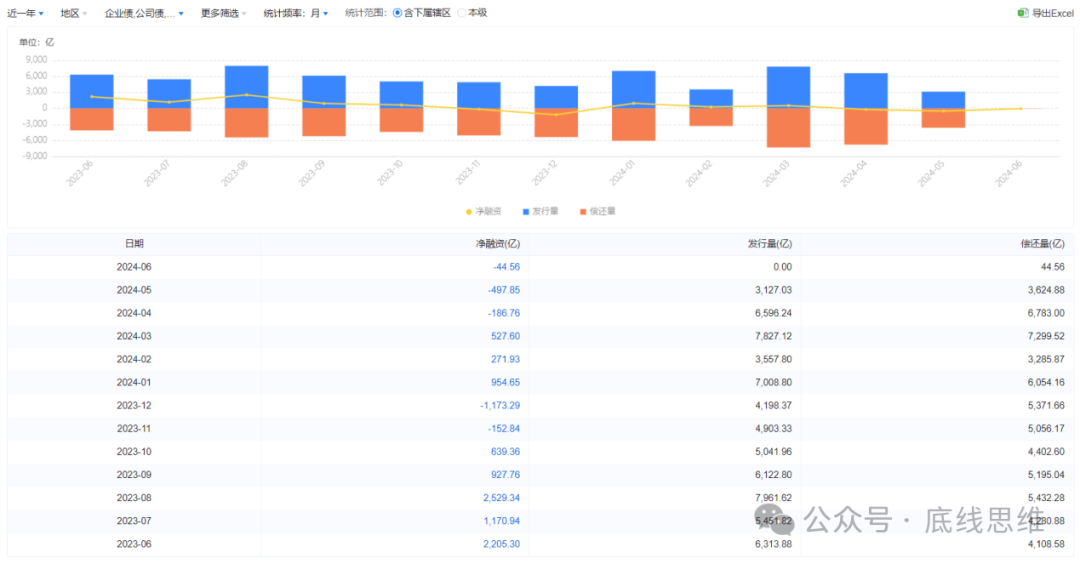

阐发企业预警通“城投债统计”专栏数据,截止2024年6月2日,城投债存量余额为16.41万亿元,较上年末仅加多0.11万亿元。往日一年各月份新发债券与到期待偿还债券范畴接近,净融资额为负的月份有4个,其中2023年12月净融资为-1173.29亿元。

数据起原:企业预警通

而在2024年5月17日的房地产新政发布会上,央行副行长陶玲先容:“由东谈主民银行提供低成本再贷款资金,激励21家寰宇性银行机构按照阛阓化原则,向城市政府采取的处所国有企业披发贷款,支捏以合理价钱收购已建成未出售的商品房,用作保险性住房。”她还强调,该国有企业及所属集团不得触及处所政府隐性债务。这是否意味着无“隐债”的城投公司不错新增银行贷款过火他类金融债务?此前“35号文”的阻难行将撤消?

自客岁运行,各地政府通过刊行荒谬再融资债券置换被认定为“处所政府隐性债务”的城投公司债务,同期功令“债务新增”和“成人性支拨”,城投公司债务压降获得了一定收效。但当赖以糊口的“地皮整理+工程代建”业务格式无法络续依靠债务保管时,城投公司堕入了“产业转型难”的逆境。尤其在这一轮城市化的尾声,城投公司“去与留”被东谈主们泛泛谋划。

从“三大工程”看城投公司的将来

最近有一则新闻,引发不少谋划:湖北多个城市的“住房和城乡修复局”更名为“住房和城市更新局”。称号的变动,意味着城市化的内涵也随之改变。

5月31日,财政部发布《2024年城市更新步履评审收尾公示》收尾,将支捏15个城市开展城市更新示范事业。首批入选城市包括:石家庄、太原、沈阳、上海、南京、杭州、合肥、福州、南昌、青岛、武汉、东莞、重庆、成都、西安。深圳也在更名上有所步履。随后,湖北多个城市、深圳等地将“住房和城乡修复局”更名为“住房和城市更新局”。

“三大工程”——权术修复保险性住房、城中村改造和“平急两用”全球基础要领修复,彰着是城市更新的效力点。这其中,城中村改造大多属于纯公益名堂,不产生收入,平急两用基础要领范畴不大,唯有保险性住房具有收益性。

因此,有不雅点合计,三大工程是城投公司业务转型的标的,尤其保险性住房工程为城投公司产业化转型指明了谈路。

既然保险性住房有进攻的需求,也有热烈的供给能源,为何走到了今天的局面?

究其原因,一方面,商品质住房阛阓的放浪发展虹吸了地皮、资金和策略关注,严重挤占保险性住房供应。另一方面,GDP观望让处所重度依赖“地皮财政”,深陷高杠杆盘活泥潭,忽视民生。

大家对以住房为撑捏的好意思好生活有向往,住房供给结构就得当令调治。房地产企业“去杠杆”首当其冲。往日几年“去杠杆”的容貌和方法是否科学、适合,笔者不予置评。毕竟制定策略是作念聘用题,顾此必定失彼,过后评判不时有失公允;但有少量值得校服,5月份多部门出台房地产策略,多地纷纷取消、优化购房策略,是对2023年12月召开的中央经济事业会议传达的“先立后破”精神指令的评释注解与落实。

2024年4月25日,上海证券交往所面向成本市时势有参与者举办了一场题为“城投企业产业化转型”的培训会,邀请了河南省得胜完成产业化转型的三家城投(新乡国资公司、三门峡投资公司和济源国资公司)企业崇拜东谈主宣讲,旨在指挥寰宇的城投企业加速产业化转型程度。

总结下来,产业化转型的要道在于注入规画性钞票,调治业务结构、加多规画性收入,开脱对政府性收入、补贴的依赖,兑现阛阓化公司制运营。从财务及规画方针来看,城投公司产业化转型需要同期放浪:1,钞票组成中公益性钞票及准公益性钞票比例小于30%;2,收入组成中来自于政府收入(代建、地皮整理等)比例小于30%;3,利润组成中政府补贴小于50%。

寰宇各地区资源天赋各异强大,上述三家转型得胜的案例可复制性并不彊,因此需要各地政府因地制宜推动改造。当下,保险性住房工程是城投企业产业化转型的打破口,尤其是长租型保险性住房业务将为城投转型提供旅途依赖。

保险性住房并非优质业务

往日,少数城投公司开展保险房业务,与其他主营业务比较范畴较小;以新建房为主,业务格式包括公租/廉租格式、限价销售格式、拆迁定向安置格式、货币化安置格式,其中货币化安置又分为阛阓化购买和指定开导商配建保险房定向购买两种。

爸爸与女儿城投公司在上述业务格式下,大都情况是盈利隐微,致使亏损并依赖处所财政补贴,主要原因是地皮挂牌成交价钱高企、融资成本上流。

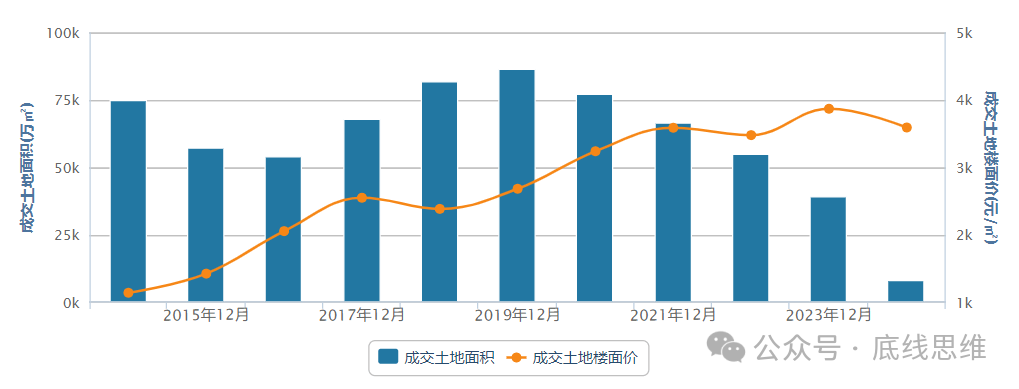

2014年-2024年寰宇住宅用地成交面积和楼面价钱走势图 数据起原:wind谋划

城投公司收购存量已建未售的商品房用作保险房能否盈利,不仅取决于收购价钱,还与保险房租售比例及将来的阛阓价钱巢倾卵破。收购订价比较难以笃定,存量商品房名堂的土拍价钱也曾在高位,东谈主工和物料成本也势必高于刻下及将来,而且最要道的融资成本必定不低,问题房企的融资成本开阔在10%以上。

倘若以纾困为目的,原价收购后运营势必大额亏损。以保险房阛阓安稳健康发展为目的,假定对半折价收购,城投公司运营保险房的毛利率至少需保捏在5%以上,若租出运营成本较高或出售价钱显贵低于名堂建形成本,对毛利率要求唯有更高,才不致亏损。住房租出阛阓中,与“包租群体”的低成本天真运营比较,城投公司提供的保险性租出住房能否更胜一筹,暂时未可知。

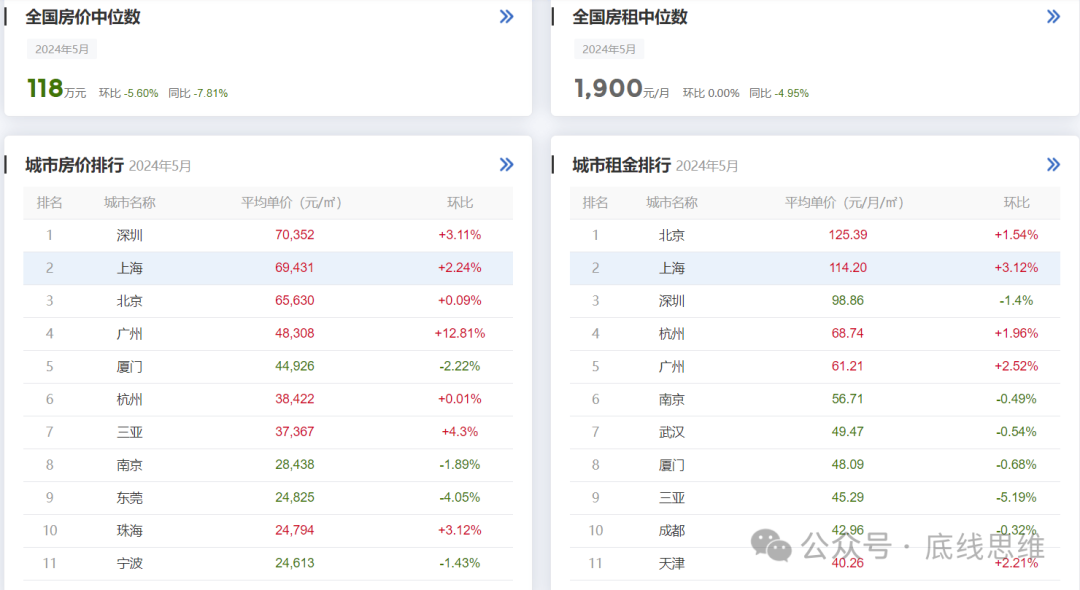

下图为禧泰数据统计的本年5月的房价和房租数据,寰宇房价中位数是118万元,寰宇房租中位数是1900元/月。该数据是将统计周期内,合适统计条款的出售/出租房源按照总价/月房钱排序。

假定每套80闲居米,按照wind数据统计,取3500元/闲居米为地皮成交价钱,一套住房的地皮成本约为28万元,假要领工和装修两个阶段的成本与地皮成本等额,则一套住房的成本总和瞻望为84万元。按照房价中位数估算的销售毛利率则为28.8%,万科往日五年的房地产业务毛利率在15.24%-36.25%,评释上述估算较为合理。

数据起原:禧泰数据

如果国企收购存量房径直出售,118万元的售价,参照万科的盈利才调方针估算,假定按照5%扣除销售用度、接续用度和财务用度,每套房盈利28万元。但事实上,动作保险性住房,出售价钱必定会显贵低于阛阓价钱。按照上头的估算,唯有不低于阛阓价钱的七折出售,或者压降存量房收购成本,才能保证不亏损。

不外话又说回首了,如果存量房打折出售的路能走通,房地产企业也不会到如今的地步。更何况对于保险性对居民而言,即使是七折市价,亦然一笔不小的开支。

那么出租型保险性住房会不会好一些呢?接下来咱们估算一下国企收购存量房用作租出性住房的情形:

领先,探讨地皮和房屋的固定成本。尽管住宅用地使用权是70年,但从拿地到建成托福会花掉很万古候,假定为5年,则剩余使用寿命是65年。而钢筋水泥结构的房屋的使用寿命较短,假定为30年,也便是说一套住房的骨子最长使用寿命为30年。84万元的总成本,咱们按照30年折旧,每年折旧成本为2.8万元,一个月不详为2300元,也曾显贵高于寰宇房租中位数1900元了。换言之,唯有按照房屋总成本的八折收购,才能保证不亏损。

其次,上述估算还莫得探讨到前期修复的融资成本、接续用度及租出运营用度,一样按照固定成本的5%核算,瞻望收购存量房价款得低于八折。

终末,为了真的体现“保险性”的功能,租出保险性住房的房钱就要低于1900元/月,国企就得进一步压缩收购存量房的成本。

郑州市东谈主才公寓 21世纪经济报谈

杠杆收储弗成幸免

按照央行崇拜东谈主本年5月份的说法,央行按照贷款本金的60%披发再贷款,可带动银行贷款5000亿元。按照30%名堂成本金的要求来测算存量房收储工程,骨子上央行出资4成,生意银行出资3成,剩下的3成是成本金,也便是说城投公司必须自掏腰包5000亿元才能撬动央行和生意银行上头说起的贷款。

2023年1月,央行印发《对于开展租出住房贷款支捏绸缪试点联系事宜的见告》,绸缪推出1000亿元租出住房贷款支捏绸缪,旨在通过金融机构向重庆、济南、郑州、长春、成都、福州、青岛、天津8个试点城市披发租出住房购房贷款。

据《经济不雅察报》年头报谈,上述八个城市已恳求了部分低息贷款购买存量闲置房用作租出住房,各地金融机构2024年一季度数据解析只披发了20亿元租出住房贷款,生意银行和城投公司均未推崇出足够的热心。

生意银行动作风险回避型主体,彰着是基于风险接续作出审慎房贷的决策。代表处所政府的城投公司或其他国有企业倒不是不肯意和洽银行房贷,更多的是力不从心。规画性现款流推崇欠安,流动性钞票变现才调极差,有息债务到期压力也曾让城投公司狼狈不堪,仅有的授信余额也被提前安排到了存量债务的兑付,金融机构不抽贷已是穷力尽心,更何谈新增授信。

增资,是化解僵局的独一可行办法。但钱从哪儿来?百孔千疮的处所财政何如职守?举债,或是加多税收?

“存量盘活”与“增量开释”再谋划

早在2023年11月份的《保交楼这样难,里面藏着一个“三体问题”》著作中,笔者就述说了存量和增量需要同等关注、并同期激动落实的不雅点,并淡漠存量房由城投企业“善后”、增量房由房地产企业“有序开释”。本年5月的“新政”要义也与这一不雅点和淡漠一口同声,只能惜宏不雅方针已进一步恶化。

既然如斯,就需要从头注释目下边临的处境并需要实时调治策略要点。延续5月《落实房地产新政,何如解析“东谈主民性”和“政事性”》中的不雅点,笔者合计当务之急是负重致远保证“保险性住房”的足量供给,请细心要道词:“负重致远”和“足量”!

以往那种通过“策略吹风”指挥“预期”的捷径已不再流通,景气指数下行通谈中,阛阓已具备超乎寻常的“沉稳”和“定力”赐与回话,何况能够了了分清是“敲锣打饱读”如故“真刀真枪”。面对“预期调控”容貌的失效,联系部门应该解除幻思,遗弃板滞,安心接管,尽快回话。

具体来讲,便是不遗余力地开展保险性住房工程,收储的对象不应该只针对“已完工待售”和“未开工地皮”,对于“保交楼”触及的“在建”部分也应跌价“收储”方面释出利好策略,与此同期“老破小”等二手待出售住房也应试虑进来。

处分“存量”问题不是目的,而是引发“增量”的时刻。唯有收储的面足够大,才能提供足够的“流动性”兑现“盘活”效率。无用挂念收储导致风险汇注到城投公司等国有企业,毕竟“居住”需求是刚性的,更何况是在“增量”受扼制的情况下。

如果策略实践已快要两个月,阛阓反应平平,部分城市实践的“以新换旧”并非真的的“置换”,而是“卖旧”和“买新”的连续,激不起漂泊,更谈何“流动性”。即使由少数东谈主通过上述操作完成了置换,仍阅历了“折价损失”,还会濒临将来“跌价风险”,无法形成表象。

对于“增量”部分的新建住房,阛阓会当令延伸合计或通过各异化定位避险。在此基础上,政府也应严格功令非各异化产物的备案和上市,至少在上述存量问题得到有用缓解之前。

至于房地产企业能否保管人命,笔者合计“新政”摄取的“白名单”轨制也略显力度欠缺,应给予真实的资金支捏,不排斥采取处所政府径直输血的激进容貌。

碧桂园清盘呈请聆讯宽限至7月29日/贵寓图澎湃新闻

“债务”缓释宜交给时候

按照前边逻辑梳理下来,问题似乎也曾相配了了。要破局,就要“输血”。

以前,靠金融机构障碍输血,处所政府债务资金汇聚至基建工程,虚耗强大;房地产企业无风起浪,挤兑实体产业发展,居民住房压力强大;最终导致中微型城商行和农商行风险荟萃,股份制生意银行惜贷。

当今情况绝交乐不雅,处所政府通过刊行政府债券召募资金用于及格的城投企业增资,专项用于扩大范围后的存量房收购,最终用作历久租出住房供应。不允许义结金兰的新建,也便是说收购的范围从头调治为完工待售房、在建未售房。对于在建已售的“保交楼”,淡漠合理研判后变更权术配建部分保险性租出住房,这样不错加多“保交楼”举座工程的收益性,顺应填补国有企业后期运营蚀本。对于未开工的修复用地,要么出售给房地产企业以备各异化产物供给;要么由国有企业暂时收回,待阛阓回暖再作念出售;要么变更地皮性质配建全球服务要领。

基于前边的测算,运营租出保险房很可能出现亏损。这里需要补充一下,前期的亏损不错由处所政府进行顺应补贴,后续阐发企业运营气象正经退出。对于一二线城市而言,瞻望不会出现开阔性亏损,毕竟后期的物业运营收入将很好地湮灭前期固定插足过大导致的亏损。

另外,对于房地产企业的输血,淡漠由财政部刊行国债或通过央企成就基金对“白名单房企”出资,有才调的处所政府按照房地产企业在土产货区的业务范畴、税收及事业孝顺等概述评估出资比例。待危急撤消,中央和处所国资股权有序退出,为社会成本进入作念好铺垫。

债务余额是个时点数,余额大小只会引起一时的“危乎高哉”。但在顺应周期内,债务不会成为问题,反而是一个有用的策略用具,待经济企稳,规画性现款流入不错有用保险债务置换退出。

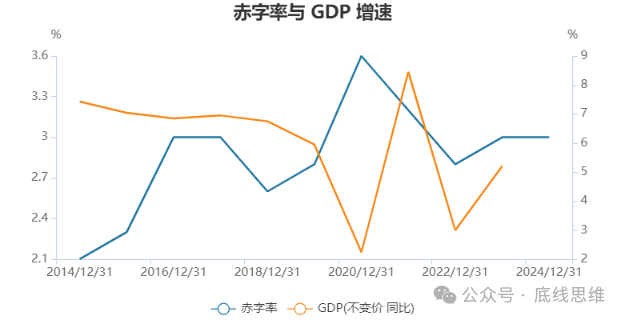

举例,截止2023年12月31日,中央财政债务余额为298608.35亿元,处所政府债务余额为407373亿元。从2023年末这个时点来看,中央和处所政府的债务余额都很大,但从2023年度这个时段来看,中央财政赤字仅31600亿元,处所财政赤字仅为7200亿元,同庚度GPD增量则高达331984亿元。2023年度,阐发官方统计程序的赤字率为-3.08%,而采取海外统计程序的赤字率则达到-4.58%。如果剔裁撤结转结余资金,记入寰宇政府性基金预算差额情况,则广义口径的财政赤字率已达到-7.74%。

从下图可知,近十年来财政赤字率对GDP增速有着较强的拉升作用,疫情之前如斯,疫情期间更是如斯。

数据起原:wind谋划 阐发财政部数据整理

笔者并非债务货币化和当代货币表面(MMT)的荧惑者,这里只在试图驱除部分读者对债务的偏见和过分妖怪化。

许多东谈主担忧咱们会重蹈历史“四万亿”的覆辙——2008年11月我国政府推出进一步扩大内需、促进经济安稳较快增长的十项要领,要点举措包括加速修复保险性安堵工程、农村基础要领修复、铁路公路和基础等基础要领修复等等。

在4万亿投资中,新增中央投资共11800亿元,占总投资范畴的29.5%,主要来自中央预算内投资、中央政府性基金、中央财政其他全球投资,以及中央财政灾后复原重建基金;其他投资28200亿元,占总投资范畴的70.5%,主要来自处所财政预算、中央财政代发处所政府债券、策略性贷款、企业(公司)债券和中期单子、银行贷款以及眩惑民间投资等。

咱们简要回想一下其时策略出台的配景。国度统计局数据解析,2008年全年CPI为5.9%,情况较好;出进口总和25616亿好意思元,同比增长17.8%,往日七年中增速初次低于20%,原因在于四季度进口同比下降8.8%,而出口同比仅增长4.3%。究其原因,是受到海外阛阓需求萎缩、海外低级产物大幅下落等身分的影响。到2009年,经济数据愈加晦气,全年CPI为-0.7%,全年货色出进口总和22072亿好意思元,同比下降13.9%,外商径直投资金额下降2.6%。

也便是说,其时主如若海外阛阓骤然全面低迷导致我国出口萎缩严重,形成以出口为导向的国内制造业企业坐褥下降,出现暂时性产能富饶而拉低骤然价钱指数。其时的策略宗旨所以投资替代出口,并形成中历久内新的经济增长引擎。跟着经济企稳,海外成本捏续流入推高价钱指数,使得房地产市时势有这个词呼吁大进,地皮财政依赖让处所政府积蓄了过量债务压力。

再看刻下阶段,往日五年出进口增量保捏了一定的增长,尽管2023年全年货色出进口总和同比仅增长0.2%,但历久较为踏实;且出口国结构较彼时呈现多元化态势,对东盟和金砖国度的出口增速强劲。

但与彼时不同的是,我国服务出进口总和已达65754亿元,且同比增长率高达10%。目下出口对经济的孝顺度较彼时有所裁减,短期内东谈主民币增值压力不显贵,骤然指数踏实且保管在低位。

在企业出海及产能输出、产能有待里面消化的新的挑战下,顺应的刺激策略不会引发如同彼时的捏续通胀。因此,诸君不宜过虑【ALX-163】駈落 kake-ochi,相悖应积极敕令当令限度的“刺激”。